我自认为属于比较喜欢学习的那部分人,之所以喜欢一是出于好奇心,再者是因为知道的确实很少。后来随着接触知识领域的增多,更加剧了自己的无知感,甚至有时是面对浩瀚知识宇宙的畏惧感。

记不清什么时候从哪里访问到了Dr. Attilio Meucci创立的ARPM了,第一次见到的时候,只是感觉形式很好,还查看了一下行程安排,并没有有中国乃至亚洲的行程,当时也就简单浏览了一下,并没有下文。

一个月以前,自己收到了GARP协会的广告邮件,再次看到了ARPM的介绍。并且看到了上海和纽约的行程,果断的报了名。实际上,在没有经历今天的课程内容前,就算我能浏览部分课程内容,我对这次培训心里还是打鼓的,因为金融工程或者说量化金融,知识面太过繁杂了。而在我的认知范围里,还没有谁能够系统的将这些知识点以巧妙的结构串联起来。虽然有意拜入Fischer Black先生门下,并学习他老人家的知识管理方式。但毕竟自己只是读了他的传记,而且并没有真正的系统研究过他的治学方法。

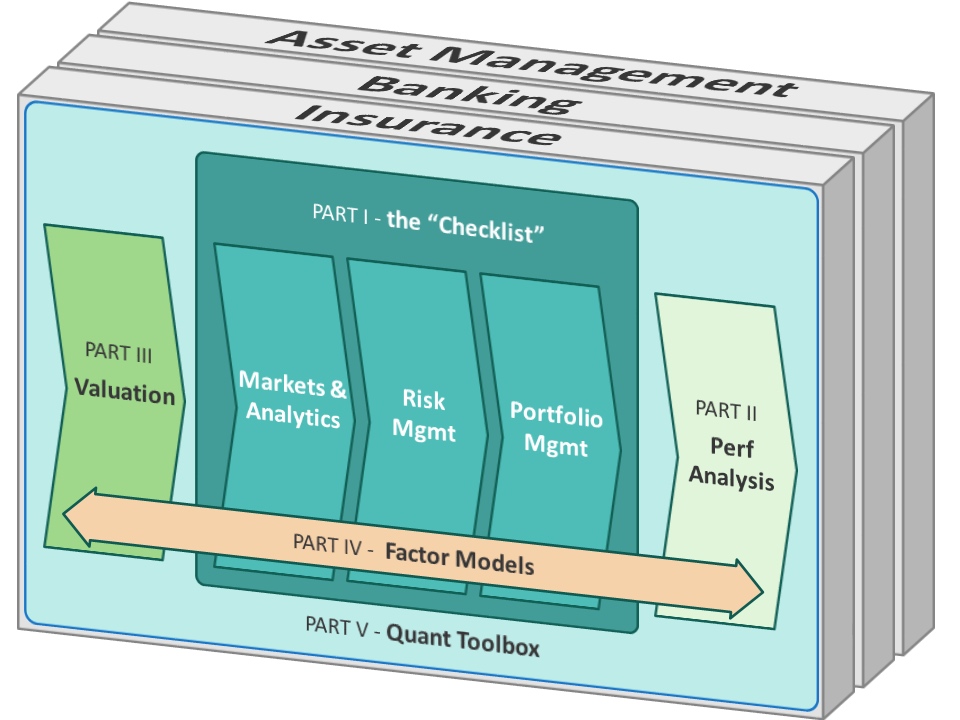

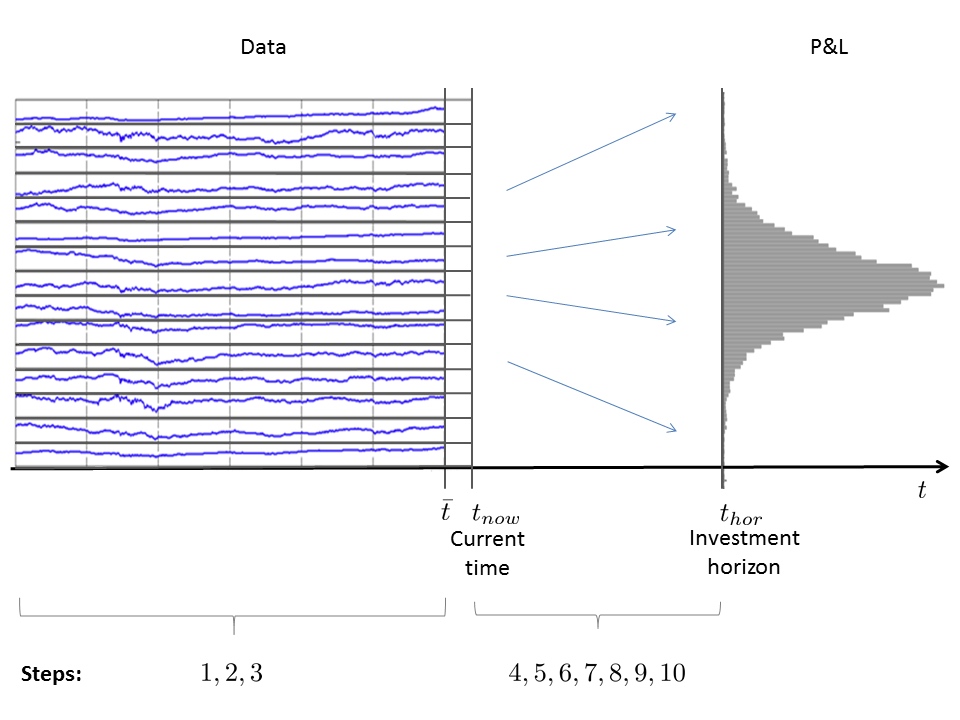

今天,上了一天Dr. Meucci的课程之后,听他讲解了下面两张图背后的逻辑结构。让我意识到,我能有幸参加ARPM在中国的第一次活动,似乎是占了部分便宜的。自己有参与CFA和FRM的学习,CFA以内容丰富著称,经历之后的确是感到协会是煞费苦心的丰富候选人关于金融市场的知识面。但是俗话说“贪多嚼不烂”,是接触了很多的知识,但是并没有真正的深入到每个科目的底层逻辑去研究,而且本身就是备考为主,上的课也是非常偏应试。FRM呢,比较新兴,以风险管理的前沿知识和论文为核心内容,但是各科目内容结构散乱,尤其是教材,更是有东拼西凑之感。

相比之下,Dr. Meucci以其丰富的研究、教学以及业界经验,总结了如下的理解结构,并整理了slides和视频,真是将量化的核心内容以极清晰的逻辑结构展示到了我们面前。

:P), 上面纯属跪舔,比较打动我的地方:

- 将Quant从Valuation的部分推广到了整个金融市场

- 将Risk Management前置到了Portfolio Management之前

当然,知识就是这样,你总是能够想出更优雅的结构将他们串联或者并联起来。也有可能是我对量化的掌握太过分散,还没有尝试过将散乱的知识点整理成网络,所以第一次见到这种系统的结构多少有些“不知所措”。但这种知识点的划分,为我以后在团队内部普及量化金融知识,以及培养投资经理提供了很好的借鉴思路。以及对自己正在做的QuantFM也是非常棒的启发,未来QuantFM也可以进化成这种Bootcamp的形式,也算我对国内资管业做些贡献吧。